青色申告|副業の税金について税理士が解説Part7

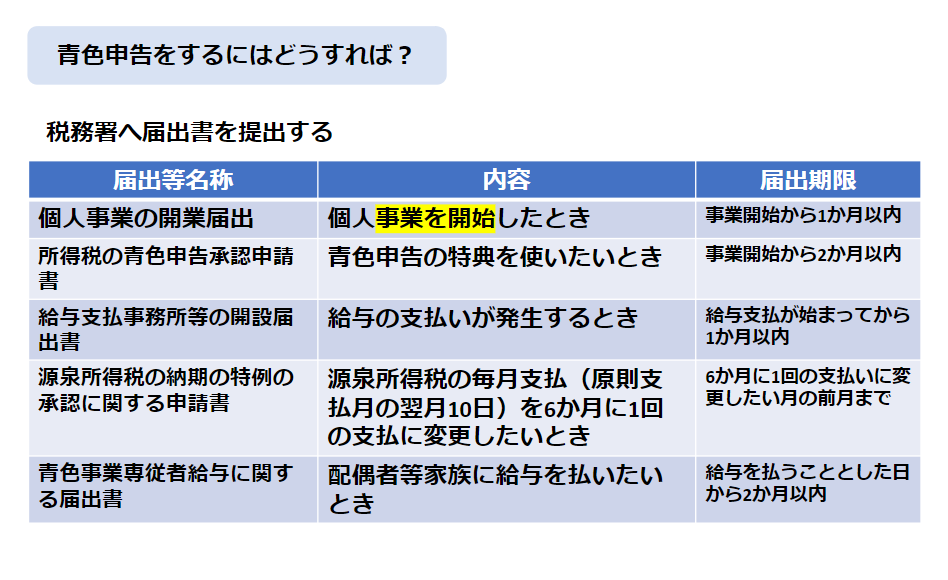

青色申告を開始するには、税務署に届出書を提出することが必要です。

どのような届出書が必要なのでしょうか。

個人事業を開始した場合は、税務署と住まいの市区町村に、東京都の場合は都税事務所に、開業届を1か月以内に提出する必要があります。

青色申告承認申請書は、事業を開始してから2ヶ月以内に別途提出する必要があり、これを出しておかないと青色申告の特典を利用することはできません。

従業員に給料を支払う場合は、給与支払い事務所等の開設届出書の提出も必要です。

源泉所得税の納期の特例の承認に関する申請書は、源泉所得税の納付を半年に1回に減らせる制度です。源泉所得税は、給与から天引きされる税金のことです。通常は、会社が預かって税務署に支払っていますが、1月に給与を支払うと2月10日までに税務署に払わなくてはなりません。ですが中小零細企業の場合、毎月納付するのは事務負担が大きいため、6ヶ月に1回でよいというのが納期の特例制度です。変更したい月の前月までに届出書を提出することによって、利用できます。

また、青色事業専従者給与に関する届出書を提出することによって、届出書に記載した範囲内で、奥様などに支払った給料を経費にすることができます。もちろん適正と認められる金額の範囲内での利用となります。