青色申告特別控除|副業の税金について税理士が解説Part8

青色申告特別控除とは55万円、または65万円を経費にできる制度です。

その要件は会計ソフトを使っていることです。

帳簿を付け、経費もしくは売り上げをきちんと記録していることが必要です。

フリーやマネーフォワードなど、簡単に処理ができるサービスがありますので、そのような会計ソフトで処理していれば、55万円または65万円を経費にすることができます。

税金のかかる金額を235万円とした場合、税率は20パーセント程度となります。その場合、65万円×20パーセントで、13万円税金の支払いを減らすことができるので、お得ですね。

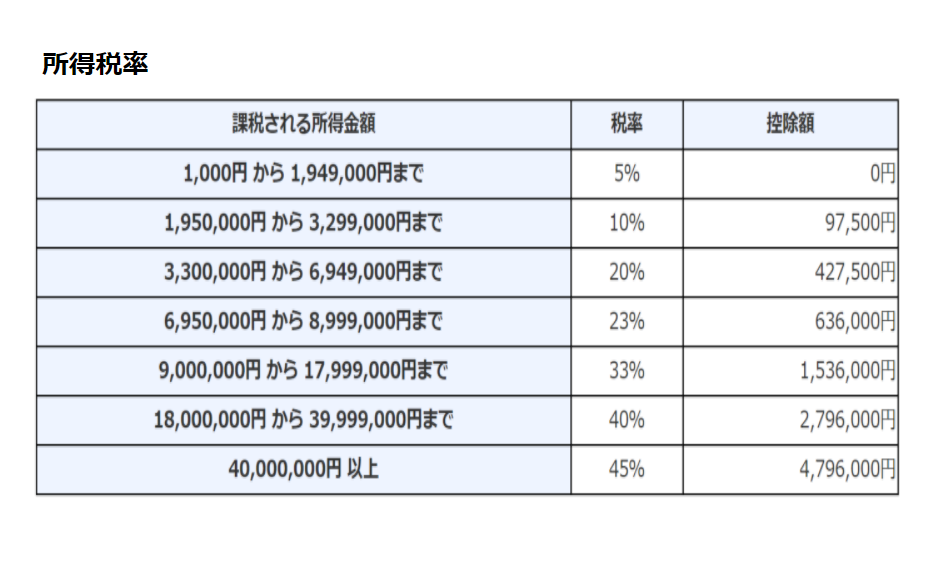

所得税率というのは、段階的に増えていきますが、一定の調整のために控除があります。

例えば300万円だとしたら、300万×10パーセント、30万から控除額の97500円を差し引いたものが税金の金額です。

収入が増えるごとに段階的に税率が上がっていくものを超過累進税率といい、日本の所得税は、この超過累進税率を適用しています。

事業所得がどんどん増えると、税率も上がります。

税率が上がるにつれ、65万円の特別控除を利用することで減らせる税金の金額も上がり、得する金額も増えるため、よりお得になっていきます。