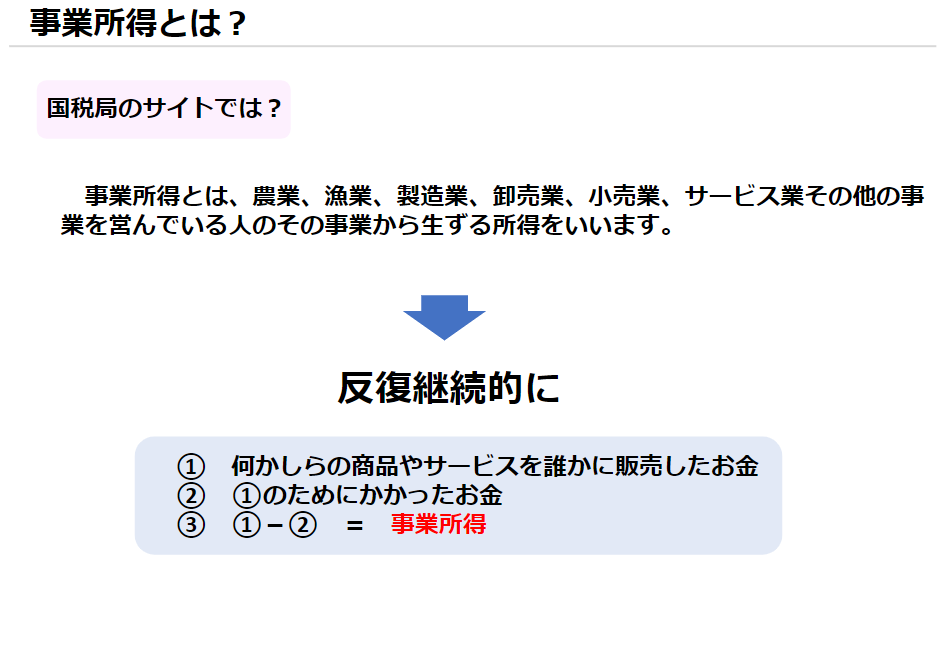

事業所得とは?|副業の税金について税理士が解説Part6

収入から経費を差し引いたものを事業所得といいます。

継続的に行うこと、拡大する意図があることが、事業所得と認められる基本的な要素です。

物を買って売る商売であれば、売り上げを上げるためにかかったお金、人件費、家賃、借りている場所代など、全ての費用を控除、つまりマイナスして事業所得が計算されます。

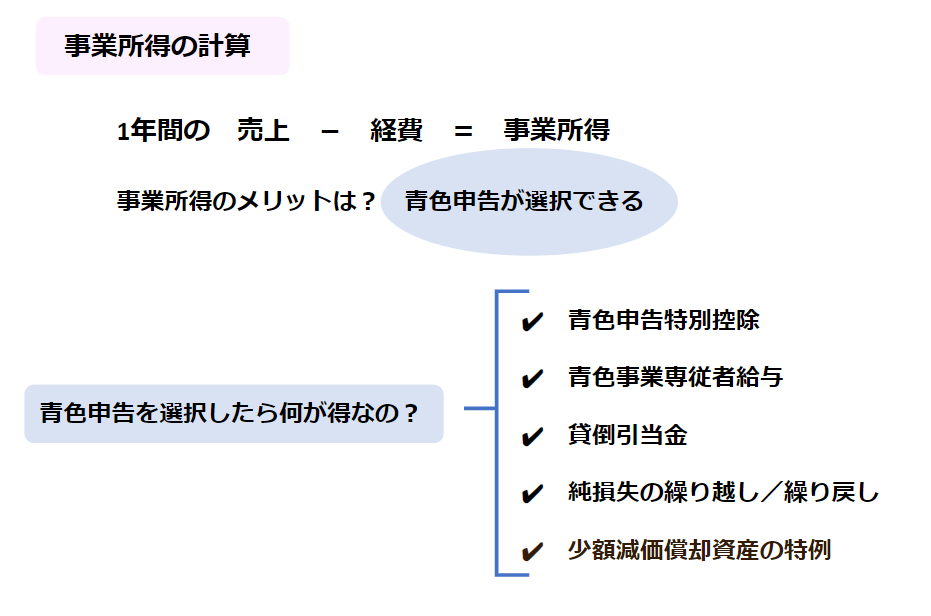

事業所得の一番大きなメリットは青色申告を選択できること。

青色申告をする大きなメリットとは、次の制度を利用できることです。

【青色申告特別控除】

e-taxを利用すると65万円、用紙で申告すると55万円を経費にすることができます。用紙での申告は、管理などが大変なため55万円の控除しか受けられませんが、電子申告だと65万円の控除が受けられます。

e-taxはインターネット、ウェブ上で申告できる仕組みです。電子申告をまだやっていない人はぜひチャレンジしてみてください。

【青色事業専従者給与】

事前に申告しておけば家族に支払った給与を経費にすることができます。(適正額まで)

【貸倒引当金】

未回収の売上金の5.5%(金融業は3.3%)を経費にできます。(2年目は未回収の売上金の増減で経費金額は変わる)

【純損失の繰越/繰戻し】

事業で赤字が出た場合その赤字を3年間繰り越すことができます。初年度に赤字がでた、損益通算もできないとなった時に、その翌年に黒字が出れば、そこから1年目の赤字をマイナスすることができます。

【少額減価償却資産の特例】

30万円未満の減価償却資産については、購入・使用開始した年度に一括して経費計上することができます。反復継続的に利用する設備等は、通常は減価償却という制度を使うのですが、30万円未満の物をいくつか買い、その合計が300万円未満なら利用できる制度です。