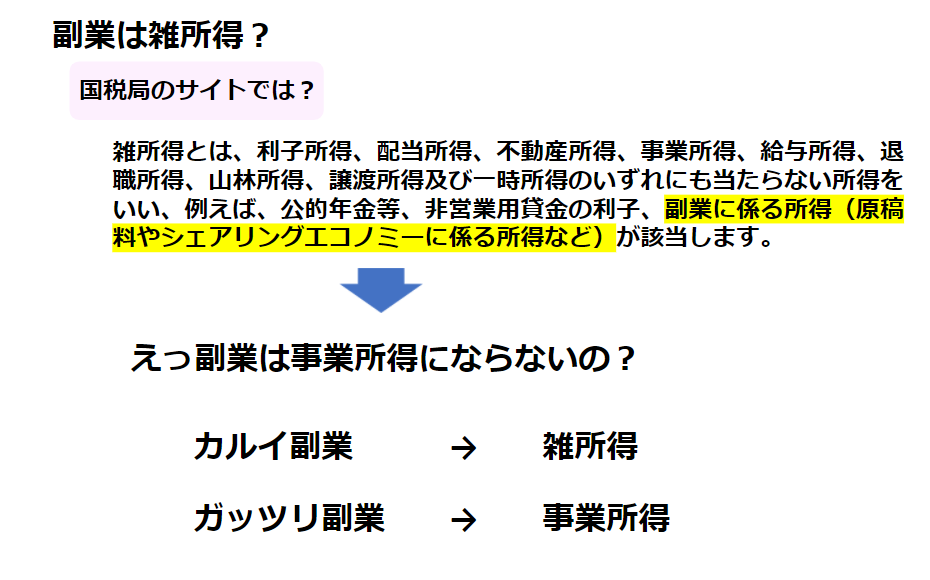

雑所得とは?|副業の税金について税理士が解説Part5

副業における、事業所得と雑所得の違いを解説していきます。

副業は事業所得ではなく雑所得ではないか?とよく言われますが、場合によります。

国税局のサイトによると、副業に係る所得は雑所得に該当すると書かれていますが、どんな副業でも雑所得になるわけではありません。

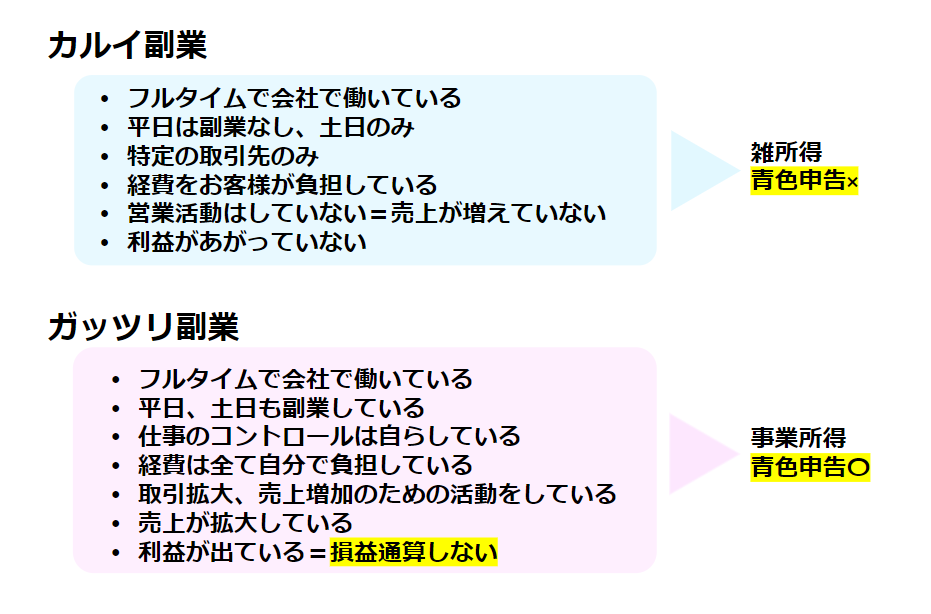

事業所得にならない副業というのは、軽い副業です。要は少し「お手伝い」をはじめました、これから続けるかはちょっとわからないけれど、お手伝いをして報酬をもらいました・・・こういう場合は雑所得です。

ガッツリ副業する場合で、継続的にやっていきたい、事業も拡大させていきたいという意図でやっているのなら、事業所得になります。ちょっとあいまいですね。

軽い副業とガッツリ副業の違いは、以下の通りです。

損益通算というのは、事業で赤字が発生した場合のことです。

赤字というのは、売上の収入から使った経費の金額を引いた時、マイナスになってしまうことです。損益通算では、マイナスになったものを他の所得で相殺することができるので、例えば給与所得にマイナスを充てることもできます。

具体的には、事業でマイナス10万円出て給料で100万円もらっている場合であれば、100万円−10万円で、90万円に対してしか税金がかからないようにすることができます。この損益通算は青色申告かどうかを問いませんが、雑所得ではできず、事業所得ならできます。

雑所得は青色申告も損益通算もできませんが、事業所得はどちらもできるので、お得と言えます。