給与所得とは?確定申告書より|副業の税金について税理士が解説Part4

会社で働きながら他の会社でアルバイト等をする場合、税金はどのようになるでしょうか。

ここでは、税金の計算方法について具体的に解説します。

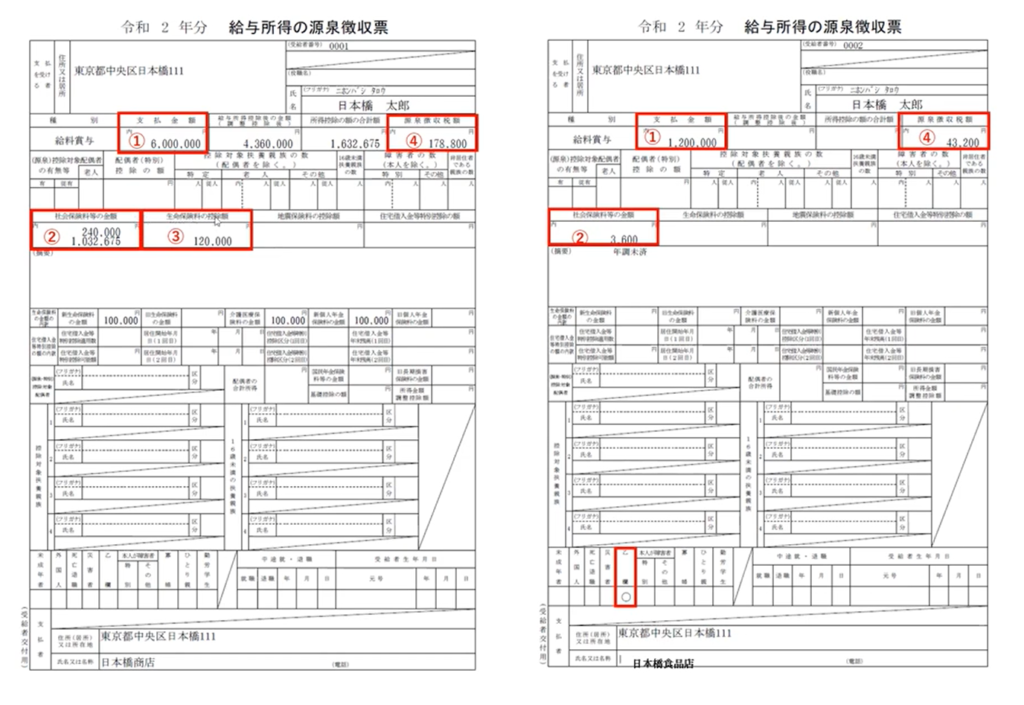

源泉徴収票を見てみましょう。

左側は、メインとなる給与収入について記載されています。日本橋太郎さんは、日本橋商店にお勤めです。

①給与の収入金額が600万円。②社会保険などの金額が103万2675円。うち24万円というのは、いわゆるイデコというものですが、それを含めて103万2675円。③医療保険や介護保険、年金、年末調整の時に行う生命保険の控除などで、最大12万円なのですが、これが12万円。

そして右側が、副業先ですね。アルバイトをしているもう一つの会社で、年間120万円、社会保険が3600円、徴収された所得税が4万3200円。副業先の源泉徴収票の特徴が、左下にある赤枠のところですね。「乙欄」に丸がされています。

メインでない給与というのは「乙欄」という源泉の徴収方法になっています。

これは通常のメインとなる会社の税金の徴収方法と異なり、少し高めに徴収される制度です。二箇所からもらっているので、年間で収入を合算して税金を計算するのですが、当然合算すると税金が高くなるのを見越して、二箇所目の給与にかかる源泉所得税は、少し高く設定されています。

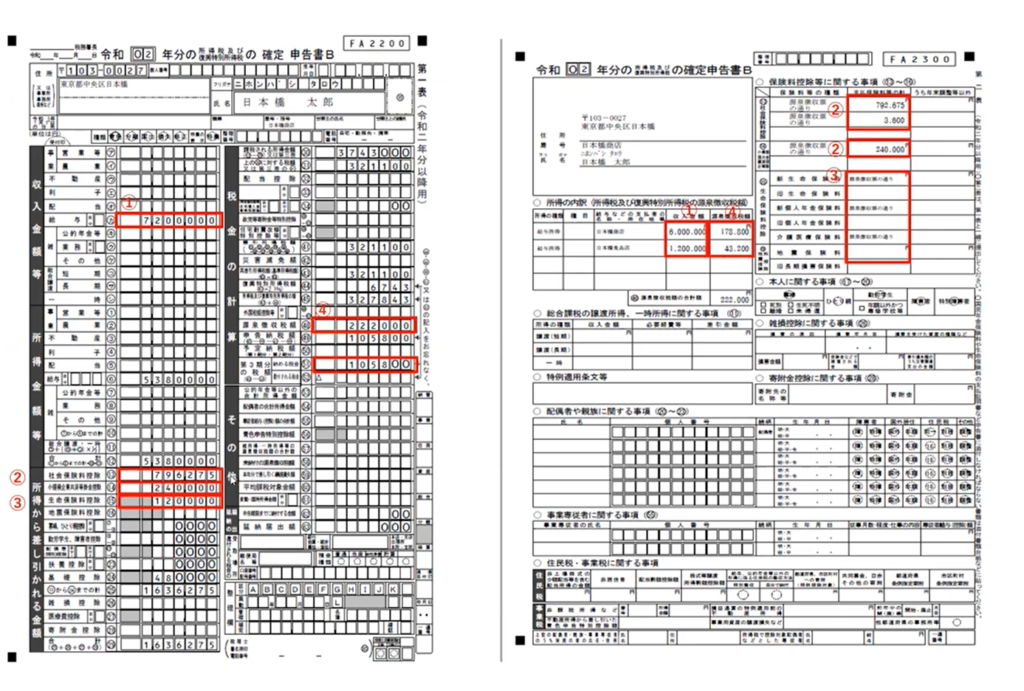

実際に確定申告書で見てみましょう。

これが申告書B、第一票といわれるものです。

①の720万円=メインの給与600万円∔副業の給与120万円(差し引かれる前)

②の79万6275円=メイン給与分の社会保険などの金額103万2675円ーイデコ24万円

②の2段目の24万円がイデコ。

③の生命保険料控除12万円はメインの給与の控除額。

基礎控除がその下48万円で、これらの合計値163万6275円が差し引かれます。

720万円の給与収入から給与所得控除の金額を差し引いた額が538万円。ここから社会保険料控除やイデコなどの控除、生命保険料の控除、地震保険料の控除などがされ、その合計金額が163万6275円。538万円から差し引かれて、実際に税金がかかるもとになる金額=課税所得は、374万3000円(右側の段の一番上の30番)。これにかかる金額が32万1100円になります。④の源泉所得税は、メインの給与と副業先の給与で17万8800円と4万3200円を合計して、22万2000円。これは給与ですでに差し引かれている金額ですね。年間の所得税が32万1100円で、すでに払っているのが22万2000円ですから、差し引き10万5800円を追加で納めなければいけないことになります。

右側は申告書Bの第二表です。

これはそれぞれ、どこに何を記載するのでしょうか。

給与収入は左側の①、徴収された源泉所得税は④。右側に社会保険料②や、イデコ、生命保険料を記載することになります。

これまでが給与所得についての説明になります。

二箇所からお給料をもらった場合、どのように税金を計算するのか。合算して、その金額で税金を計算しなければなりません。追加で税金が発生した場合は、追加で税金をおさめなければなりません。通常では3月15日が確定申告期限です。その期限までにこの税金をおさめる必要があります。今はコロナウイルス感染症の影響で、1ヶ月のびて4月15日までが期限となっておりますが、通常は3月15日までです。

また振替納税といって、自動引き落としで納税を行う方法もあります。この振替納税制度を使うと、通常3月15日までにおさめなければいけないのですが、1ヶ月ほど支払うタイミングを遅くすることができます。利用するには、指定された口座から、決められた期日(4月15日や20日くらい)までに自動引き落とされる設定を、あらかじめしておくことが必要です。