雑所得の確定申告|副業の税金について税理士が解説Part14

副業で、メインの給与以外に雑所得がある場合の確定申告について解説します。

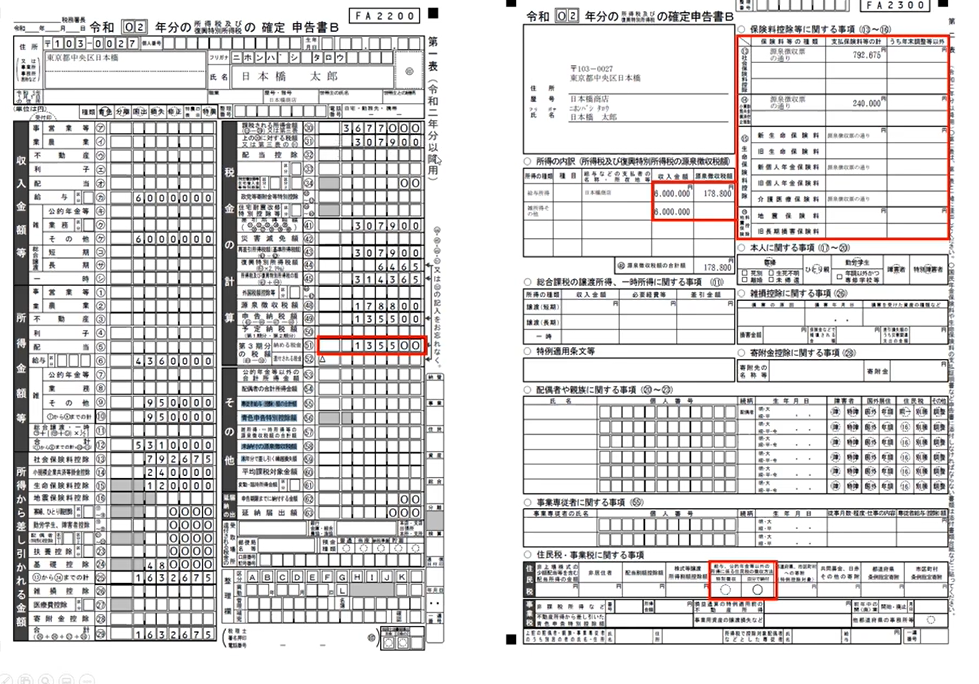

下の確定申告書をご覧ください。

日本橋太郎さん メインの収入が600万円、源泉取得税は178800円差し引かれています。

副業で、事業とはいえない雑収入600万円があり、505万円経費として計上しているため、95万円に対して税金かかるというケースです。

600万円の給与から給与所得控除を差し引いた金額436万円と、600万円の雑収入から経費を差し引いた雑所得95万円を合わせた531万円が、所得金額となります。

そこから所得控除の合計金額1632675円を引き、課税所得は3677000円となります。これには307900円の税金がかかりますが、すでに給与から178800円源泉徴収税を支払っているため、その分は差し引きます。

307900円に上乗せでかかる復興所得税2.1パーセントを上乗せし、314365円からすでに支払った178800円を差し引いて、追加で135500円納税が必要となります。

事業をしていて雑所得や事業所得がある場合、住民税、事業税に関する事項を記載する部分があります。右下の赤枠部分です。メインとなる給与先に副業していることを知られたくない場合は、必ず「自分で納付」に〇をしてください。そうすれば、通常は給与から住民税の金額が差し引かれますが、事業所得の部分は除かれて計算されます。つまりメインとなる給与の金額だけで住民税が計算されるので、メインの給与にかかる住民税しか会社には通知されません。

この場合、雑収入部分の税金は自分で支払うことになります。市区町村から納付書が送られてくるので、その納付書をもって自分で納付するということです。

以上が雑所得があるときの計算方法です。