事業所得の確定申告|副業の税金について税理士が解説Part15

副業で、メインの給与以外に事業所得がある場合の確定申告について解説します。

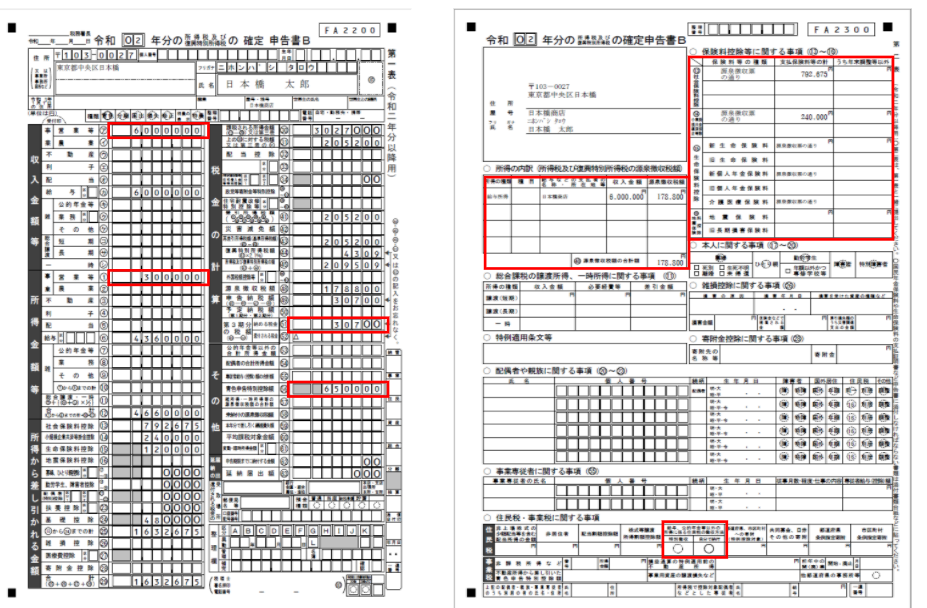

下の確定申告書をご覧ください。

給与収入が600万円。事業収入も600万円で505万円を経費としています。

事業収入600万円ーかかった経費505万円ー青色申告特別控除65万円で、30万円に対して税金がかかります。これが雑所得と事業所得、青色申告を選択している場合の違いです。65万円というのは、e-taxで申告した場合の控除金額です。

600万円の給与収入から給与所得控除を差し引いた金額436万円と、事業所得の30万円を足した金額に税金がかかります。所得控除は1632675円なので、436万円から差し引くと課税所得の金額3027000円となる。これに対する金額が205200円です。

先ほどの雑所得の場合よりも10万円近く税金が少なくなっていますね。これが青色申告控除をとるということ。復興所得税が加算され、209509円の税金がかり、ここから給与で天引きされている金額をマイナスすると、30700円の追加徴税となります。

メインとなる給与先に知られたく無い場合は、赤枠中「自分で納付」に〇をすることを忘れないようにしてください。そうすれば、会社に通知されるのはメインの給与のみになりますので、事業収入は知られません。

青色申告は、会計ソフトで記帳することが必要ですが、会計ソフトを使うと確定申告書に添付する青色申告決算書を出力することができます。

決算書には、月別の売り上げと経費、給与の支払い先と金額、青色申告特別控除の金額、減価償却資産などについて記載します。銀行からの借入金に発生した利息や、事業を行うために借りている場所の家賃などがある場合は、それについても記載します。12月31日現在でいくら現金や売掛金があるのかを記載していく貸借対照表というものもあります。全ての欄を埋めるのではなく、あてはまる部分を記載すればよいので、それぞれの状況に合わせて記載してください。