少額減価償却資産の特例|副業の税金について税理士が解説Part12

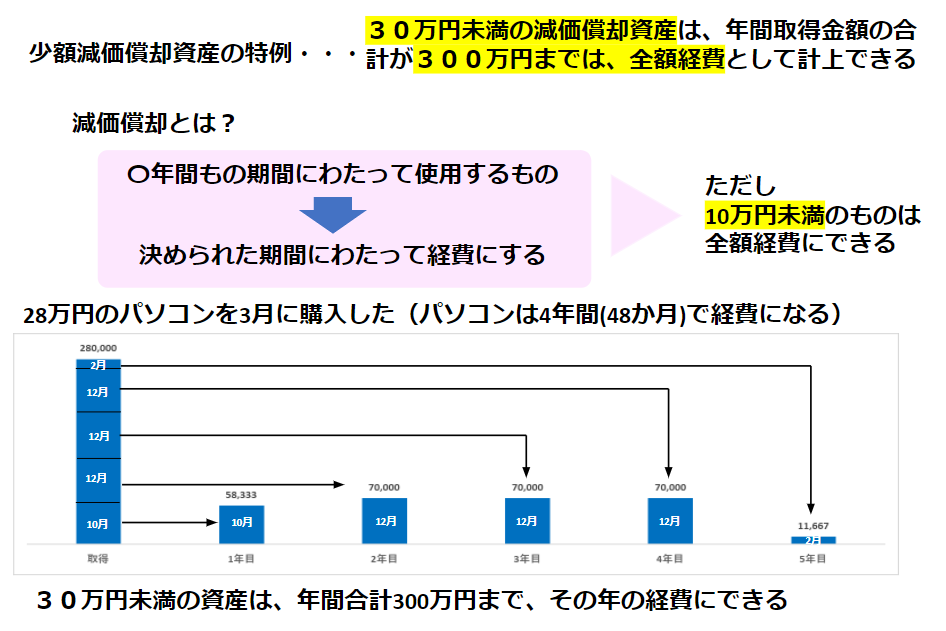

少額減価償却資産の特例とは、30万円未満の減価償却資産を、年間300万円まで、全額その年の経費として計上できる制度です。

減価償却とは何かというと、何年かにわたって使うものは、買った時だけでなく使える間経費にするということです。ただし10万円未満のものは、青色申告であるなしに関わらず買った時に全額経費にすることができます。

例えば減価償却資産10万円以上のもので、28万円のパソコンを3月に購入した場合を考えてみましょう。

パソコンは4年間で経費になります。期間については「耐用年数」という決められたものがあり、検索すると確認できます。4年間だと、48ヶ月に分けて計算していきます。1年目は3月購入で10ヶ月間の使用28万円の10ヶ月分58333円が経費。2年目はまるまる12ヶ月分で70000円が経費、3年目、4年目も同様です。5年目は、1年目に10ヶ月分しか経費にしなかったので、残り2ヶ月で11677円を計上します。

このように、28万円の金額を、使っていくであろう年数で経費に計上していくのが減価償却です。減価償却資産であるものを12月に買うと、通常その年は1ヶ月分しか経費にすることができません。

ですが、節税したい場合は少額減価償却資産の特例を活用すれば、購入する1つの単位が30万円未満の場合、何個か買って300万円までなら買った年に全額経費にすることができます。