青色事業専従者給与|副業の税金について税理士が解説Part9

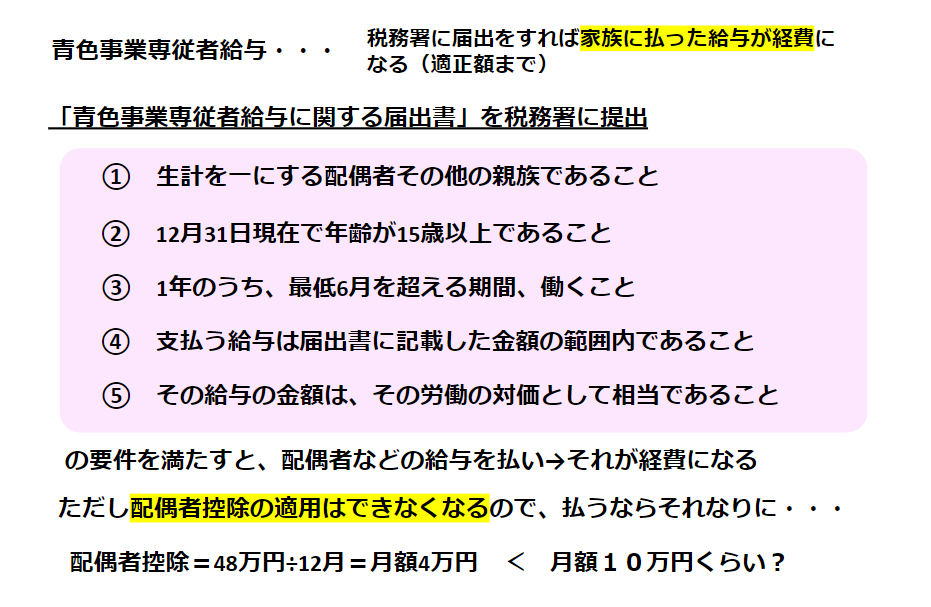

青色事業専従者給与は、事前に申告すれば家族に支払った給与を経費にすることができる制度です。

上の表から、注意すべきポイントを見ていきましょう。

まず、一つの収入で一緒に生活をしている配偶者その他の親族であることが必要です。

また、例えば奥様が通常は別会社の正社員でフルタイム勤務をしている場合だと、旦那様を手伝うために最低6ヶ月をこえる期間を働くということは難しい。このような場合は、青色事業専従者給与の制度を使うことはできません。

基本的に、メインとなるのがその事業であること、例えば旦那様が事業を行っている場合にそこで給与をもらうことが前提です。

専業主婦の奥様が一番わかりやすいでしょう。

専業主婦であれば他の勤務先はないはずなので、青色事業専従者給与の制度を利用することができます。

この制度を使う場合、税務署に届出書を提出しますが、届出書には金額を記載するページがあり、支払う給与はそこに記載した金額の範囲内でなければなりません。

例えば旦那さまが事業をしていて、奥様が経理を週3日しているとします。

週3日経理をした場合、外部や第三者を雇った時に支払う金額と比較して、そんなに大差ない妥当な金額設定が必要です。通常週3日で月に15万円を第三者に支払うとした場合に、奥様に支払う給与を30万や40万にしていると、高額な金額だと言われる場合があるので注意してください。

それから、表の1から5までの要件を満たせば青色事業専従者給与という制度を使うことができますが、配偶者を設定した場合には、代わりに配偶者控除が適用できなくなります。

配偶者控除とは、例えば奥様がお勤めされず一定の収入以下であった場合に、旦那様が奥様を扶養しているということで利用できる控除で、48万円あります。この控除が適用できなくなることを考えると、青色事業専従者給与での金額設定は、少なくとも年間48万円を超える金額でないと意味がありません。

48万円以下だと「配偶者控除を利用すればいいでしょ」となるので、給与金額は毎月10万円、年間120万円とか毎月88000円×12ヶ月など、年間48万円よりは大きくなるように設定してください。もちろん、5の要件に相当する第三者に支払う給与と大差ない金額であることが必要です。