貸倒引当金|副業の税金について税理士が解説Part10

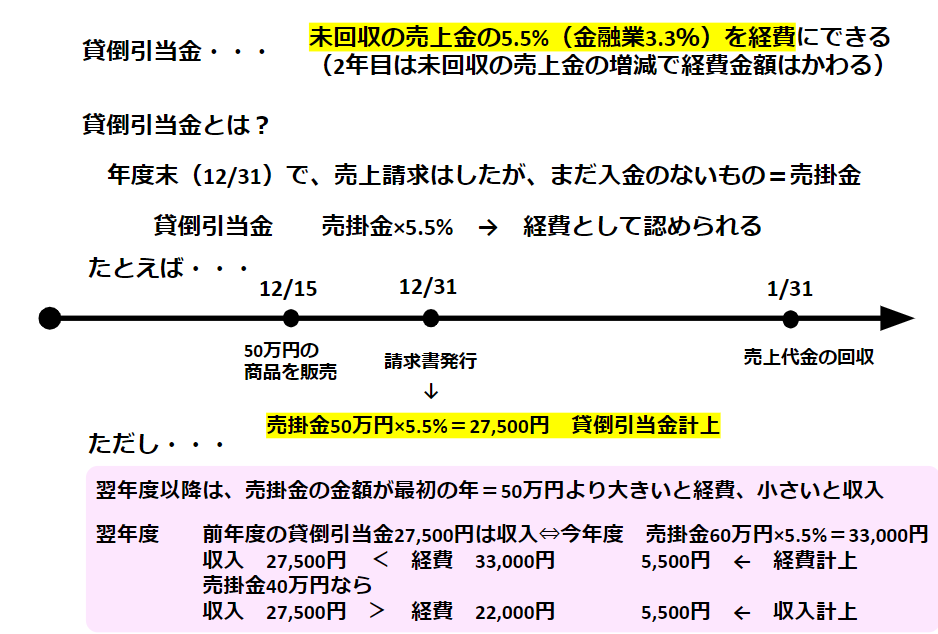

12月31日の時点で回収をしていないものを売掛金といいますが、売掛金の5.5パーセントを経費にできるのが貸倒引当金の制度です。

たとえば、年度末12月31日で売り上げを請求したが、入金はその翌月1月31日になるという事例を考えてみましょう。

まだ未回収の金額(売掛金)が50万円の場合、50万円×5.5パーセントで27500円を貸倒引当金として経費に計上できます。

そしてここから少し複雑になりますが、翌年度以降は、この事例の場合50万円より売掛金が大きいと経費に、小さいと収入になります。

翌年度以降は、初年度の貸倒引当金を一度収入に計上します。初年度に一度経費にしたものを戻すということです。

2年目の年度末12月31日の売掛金が、60万円だったとすると、60万円×5.5パーセントで33000円は、貸倒引当金として経費に計上できます。初年度の27500円と比較すると、33000円と大きくなっていますね。この差額5500円は経費に計上します。

事業所得とは、収入から経費を引いたものなので、収入27500円、経費33000円だと経費の方が差し引き5500円大きいため、経費に計上できるのです。

逆に売掛金が40万円になった場合、40万円×5.5%で経費が22000円となり、初年度の27500円と比較すると収入の方が5500円多いので、収入に計上します。

前年と今年で比較して、多いか少ないかで経費に計上できるのか、もしくは収入になるのかが決まってくるので、丸々経費に計上できるのは初年度だけとなります。